上周发布的《昆明市住房公积金2025年年度报告》披露,2025年,支持职工购建房256.04万㎡,通过申请住房公积金个人住房贷款可节约职工购房利息支出24.13亿元。

按此核算,去年通过公积金购建房的职工,每平方米平均节省利息约942.43元。

若根据去年全年发放的公积金贷款笔数(2.23万笔)计算,每笔平均节省利息支出约10.82万元。

相较于动辄上百万的房子而言,节省的利息并不算多,使用效率也大不如前。但住房公积金所展现出的社会效益却越来越明显。

01年报内容显示,2025年昆明市住房公积金实缴职工115.92万人,缴存额271.07亿元。

其中,新开户缴存人11.30万。这里面非公有制单位占比达74.11%。

意味着,非公有制企业是新开户缴存人中的生力军。

对应的,公积金提取额和个人住房贷款发放额分别为236.45亿元和120.30亿元,同比均增长均达到12%以上。

无论是缴存额,还是提取额,又或是贷款额,住房公积金的资金使用都呈现出明显的增幅,这正是其社会效益增长的体现。

但是,需要看到的是,在住房公积金用途方面,2025年出现了细微的分化——

虽然购买、建造、翻建、大修自住住房依然是公积金在昆明最主要的用途,但占比已从2025年时的60.24%降至去年的55.72%,降幅超过4个百分点。

而因离休和退休提取住房公积金的占比,则由2025年时的12.31%增长至去年的16.29%,增幅近4%。

也就是说,去年有相当比重的公积金额度被离休和退休职工提取使用,且这类群体的比例呈现增长的态势。

这揭露的一个现实是,囿于公积金的使用门槛,其功能正与住房出现相应的疏离,逐渐偏向于长期储蓄的效用。

换句话说,在住房公积金严苛的“既认房又认贷”要求下,众多不符合公积金贷款条件的职工,只能被迫将缴存的公积金当做一笔“养老金”来使用。

基于这样的现实不难看出,在当前鼓励住房消费的政策导向下,住房公积金所起到的刺激消费作用比较有限。

因此,如何从“存量”缴存职工中挖掘住房消费潜力,或许会是住房公积金积极发挥刺激消费效用的一个可扩展的方向。

02当然,回过头来看,过去一年昆明市住房公积金管理中心在缓解/支持合理的住房需求方面也并非碌碌无为。

从相应的政策调整中,至少可以看到一些有明显倾向的变化。

比如,针对“存量”缴存职工,继续提高租房提取公积金的上限额度,以缓解其住房压力。

具体的操作是:

新增租房提取住房公积金“按月提取”方式,并将租房提取的上限金额由每月每户1500元调整为1700元。

同时,新增二孩、三孩家庭租房提取政策,二孩家庭月提取金额上限为每月每户1900元,三孩家庭月提取金额上限为每月每户2100元。

在“存量”缴存职工使用公积金贷款购房方面,至少有两个明显的政策变化:

一个是,向二孩、三孩缴存职工家庭适当倾斜。

针对生育二孩、三孩的缴存职工家庭购买首套自住住房的,住房公积金贷款最高额度分别上浮20%、30%。

另一个是,试点开展“带抵押过户”住房公积金贷款业务。

早在去年5月30日,昆明就已成功发放云南首笔“带抵押过户”住房公积金贷款,为缴存职工住房交易节省了时间和资金成本。

而针对“增量”缴存职工的拓展,也有可喜的成绩。

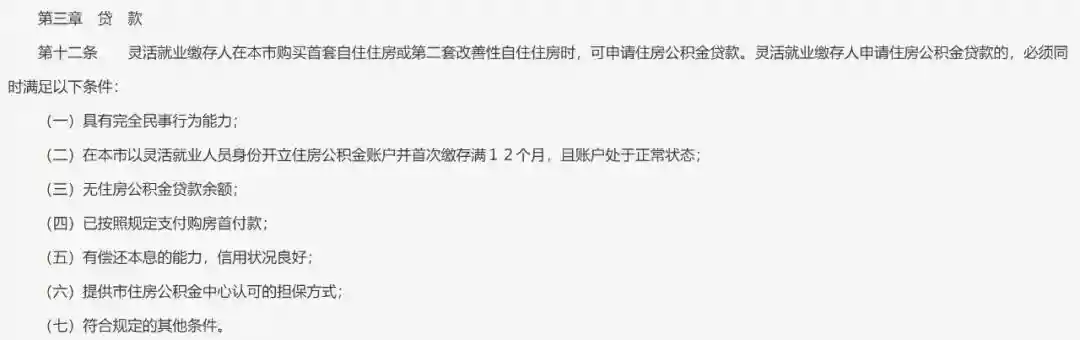

去年印发的《昆明市灵活就业人员参加住房公积金制度试点管理办法》,自2025年12月13日起,昆明市行政区域内和昆明市托管的磨憨镇所属灵活就业人员可以自愿缴存住房公积金,符合条件的可享受住房公积金贷款购房低息实惠。

图源《昆明市灵活就业人员参加住房公积金制度试点管理办法》的通知

根据昆明市住房公积金管理中心年报显示,截至2025年底,昆明市灵活就业人员已开户3297人,其中实缴人数2428(含按月托收)人,实缴率73.64%,实缴金额861.38万元(含转入)。

显然,在发掘缴存“增量”上,灵活就业人员参加住房公积金制度算是一个创举。

整体来看,昆明市去年出台/施行的各种举措,正使得住房公积金的社会效益进一步得到强化。

03一提到住房公积金,难免会有人吐槽其“鸡肋”。

这是单纯从使用公积金贷款买房层面得到的一种认知或情绪表达。

症结在于其,想要,而又不容轻易得到的严苛条件。

我们知道,在利率上,公积金贷款相对于商业贷款具有相应的优惠,但随着商贷利率的多次下调,目前两者的差距已经逐渐缩小。

昆明楼市整理/制表

以昆明当前首套房3.6%,二套房4.15%的市场主流商贷利率作对比,贷款总额100万,贷款30年,等额本息的还款方式——

首套房:公积金贷款利息总额约53.72万,月供约4270元;

首套房:商业贷款利息总额约63.66万,月供约4546元。

两者利息总额差约9.94万元,公积金贷款月供每月仅少还约276元。

二套房也类似,使用公积金贷款的利息只比商业贷款少约11.85万元,月供每月少还约329元。

通过对比不难发现,公积金贷款的利率优势,正在随着商贷利率的不断下调而逐渐抹平。曾经因得不到而称之为“鸡肋”的公积金贷款,正在成为“不想要”的对象。

因此,也就不奇怪,市场会有下调公积金贷款利率的呼声出现。

使用公积金贷款在购房方面的存在感式微,或许会催化公积金贷款利率的进一步调整。

但从使用条件来看,“既认房又认贷”的严苛门槛,仍然会是缴存职工利用公积金贷款买房的一道鸿沟。

有钱的没资格,有资格的不一定买得起。

昆明公积金贷款的使用效率或将面临考验……

———END———

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系我们会予以删除相关文章,保证您的权利。转载请注明出处